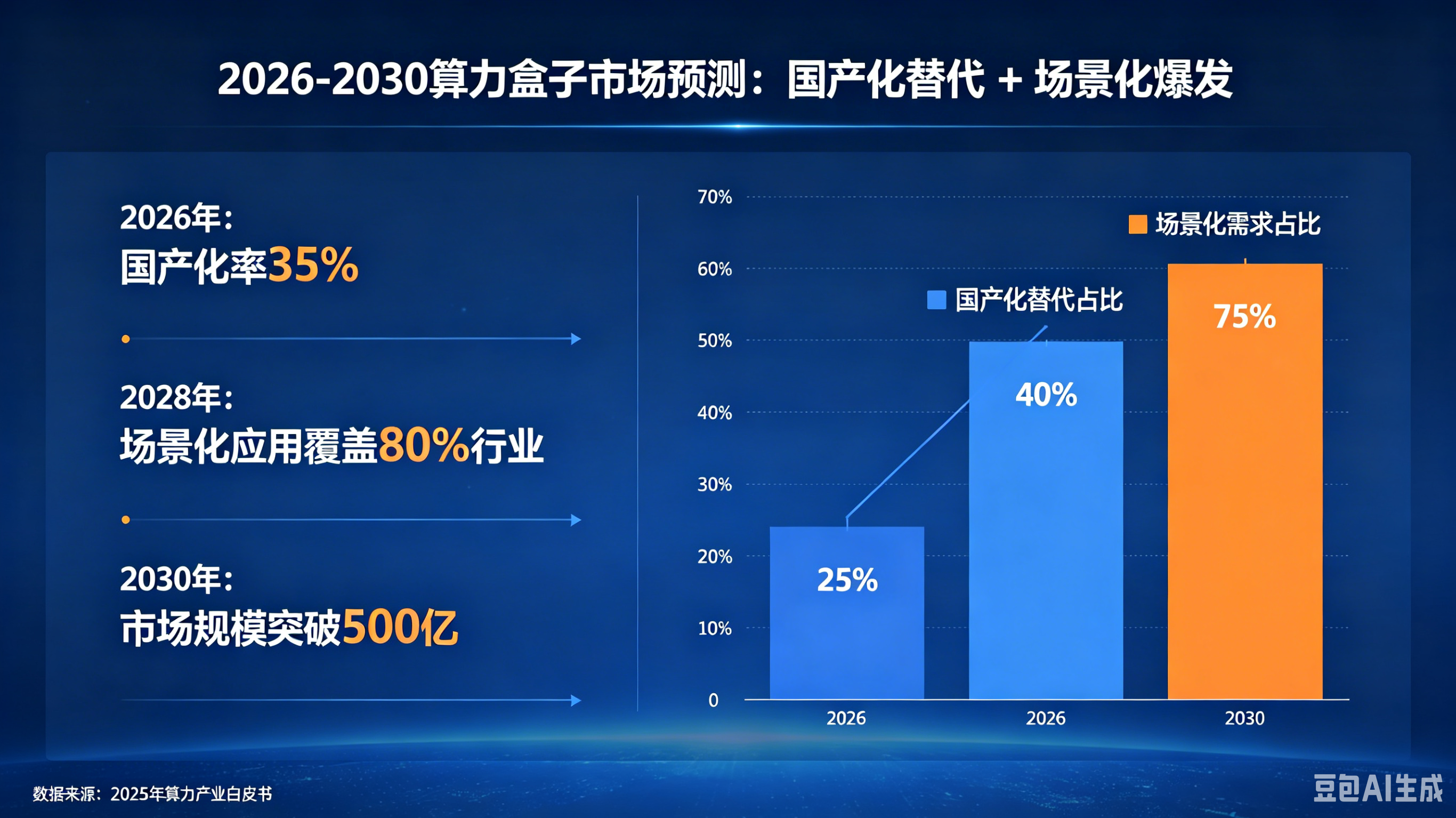

一、核心结论(2026-2030)

市场规模:中国算力盒子(边缘 AI 计算盒)将从2026 年约 100 亿元增至2030 年超 350 亿元,CAGR 36%+,进入高景气爆发期。

国产化率:从2025 年 55%跃升至2030 年 90%+,党政、能源、金融等关键领域2027 年前全面国产替代。

场景结构:智能制造、智慧安防、智能交通三大场景占比超70%;AIoT、工业质检、边缘大模型推理成为新增量引擎。

二、市场规模预测(2026-2030)

1. 整体规模(中国)

2025:65 亿元(基数,同比 + 37%)

2026:102 亿元(+57%,国产化落地元年)

2027:165 亿元(+62%,信创全面渗透)

2028:238 亿元(+44%,场景化爆发)

2029:305 亿元(+28%,生态成熟)

2030:372 亿元(+22%,稳态高增)

CAGR(2026-2030):36.8%

2. 全球对标(参考)

2025 全球:7.98 亿美元(约 57 亿元)

2030 全球:22-25 亿美元,中国占比从30%→50%+,成为全球最大算力盒子市场。

三、国产化替代:政策 + 技术 + 生态三重驱动

1. 政策强驱动(刚性替代)

党政信创:2026-2027 年完成100% 国产化,强制适配国产 CPU(鲲鹏、飞腾、龙芯)、NPU(昇腾、寒武纪、瑞芯微)。

行业合规:金融、能源、电力等关键领域2028 年前全面自主可控,国密加密、等保 2.0 成为标配。

政府采购:2026 年国产算力盒子采购占比达92.4%,海外品牌(英伟达 Jetson、英特尔)基本退出政企市场。

2. 技术突破:从 “能用” 到 “好用”

芯片:昇腾 310/510、瑞芯微 RK3588、寒武纪思元 220/290 等国产 NPU算力达 2-64TOPS,部分高端型号(如昇腾 950)突破 200TOPS,性能接近国际主流。

整机:华为 Atlas、海康 DS-TP、大华 DH-EBX、瑞芯微生态盒等国产化整机成本比海外低 30%-50%,宽温(-40℃~70℃)、IP67 防护适配工业级场景。

软件生态:国产框架(MindSpore、PaddlePaddle)适配率2025 年达 85%,2030 年95%+;信创模盒适配4 万 + 模型,实现 “即插即用”。

3. 替代节奏(2026-2030)

2026:起步期,国产化率65%,党政、安防率先落地。

2027:加速期,国产化率80%,能源、金融、交通规模化替代。

2028:成熟期,国产化率88%,工业、医疗、教育全面渗透。

2030:垄断期,国产化率92%,海外品牌仅存小众海外市场。

四、场景化爆发:四大高景气赛道

1. 智能制造(最大场景,占比 35%)

核心需求:工业质检、设备预测性维护、产线视觉分析、数字孪生。

算力盒子:中高算力(16-64TOPS),搭载 RK3588、昇腾 310,支持8-16 路视频解码 + 实时 AI 分析。

爆发点:2027-2030 年,制造业 AI 渗透率从12%→40%,算力盒子需求年增 50%+。

2. 智慧安防(最成熟,占比 25%)

核心需求:平安城市、园区 / 工地 / 社区安防、人脸 / 车牌 / 行为分析。

算力盒子:低中算力(2-16TOPS),海思、瑞芯微方案为主,千元级规模化部署。

爆发点:2026-2028 年,安防 AI 摄像头渗透率80%+,算力盒子成为标配边缘网关。

3. 智能交通(高增长,占比 15%)

核心需求:路侧感知、车路协同、交通信号优化、隧道 / 桥梁监测。

算力盒子:中算力(8-32TOPS),工业级宽温、高可靠,支持多传感器融合(视频 + 雷达 + 毫米波)。

爆发点:2028-2030 年,“车路协同” 全国试点落地,路侧算力盒子需求爆发式增长。

4. AIoT 与边缘大模型(新蓝海,占比 15%)

核心需求:智能家居、零售、医疗、教育的端侧大模型推理(如 Llama3、Qwen2、文心一言轻量化版)。

算力盒子:低中算力(4-16TOPS),低功耗(10-20W)、小型化,私有化部署、数据不出域。

爆发点:2027 年后,边缘大模型成本降至千元级,AIoT 设备智能化率30%→70%。

5. 其他场景(占比 10%)

智慧能源(光伏 / 风电监测)、智慧矿山(井下安防 + 设备监控)、医疗影像(基层医院 AI 辅助诊断)、教育(智慧课堂 + AI 批改)。

五、产业链格局:国产厂商主导,分层竞争

1. 上游(芯片 / IP):国产四强领跑

第一梯队(高端):华为昇腾(310/510/950)、寒武纪(思元 290),算力 32-200TOPS,主打工业、安防、AIoT 高端市场。

第二梯队(中端):瑞芯微(RK3588)、飞腾(FT-2000),算力 8-32TOPS,性价比高,中小企业、安防、工业主力。

第三梯队(低端):全志、紫光展锐,算力 2-8TOPS,主打智能家居、零售、低端安防。

2. 中游(整机 / 方案):本土巨头 + 专精特新

头部厂商(市占 60%):

华为 Atlas:高端市场第一(30%),政企、工业、交通主力。

海康威视:安防市场第一(25%),DS-TP 系列性价比高。

大华股份:安防第二(15%),DH-EBX 系列轻量化方案。

腰部厂商(市占 30%):瑞芯微生态(如万物纵横、拓锶、鲲云)、龙芯、浪潮、曙光,聚焦垂直场景(工业、AIoT)。

尾部厂商(市占 10%):中小 ODM,低端安防、智能家居,价格战激烈。

3. 下游(应用 / 集成):场景化解决方案为王

系统集成商:聚焦行业(如智能制造、智慧交通),提供算力盒子 + 算法 + 平台一体化方案,毛利率 30%-50%。

终端用户:政企、工业企业、安防工程商,2026 年后优先采购国产。

六、关键趋势(2026-2030)

1. 算力分级化:低端(2-8TOPS)占比40%(AIoT / 安防)、中端(8-32TOPS)35%(工业 / 交通)、高端(32-200TOPS)25%(边缘大模型 / 高端工业)。

2. 软硬一体化:从 “卖硬件” 转向 “硬件 + 算法 + 订阅服务”,2030 年头部厂商订阅收入占比 30%+。

3. 绿色低功耗:能效比从5TOPS/W→15TOPS/W,功耗10-20W成为主流,适配无风扇、恶劣环境部署。

4. 云边协同深化:算力盒子与云端大模型联动,端侧推理 + 云端训练,降低 AI 应用门槛。

七、风险提示

技术迭代风险:国产 NPU 性能若不及预期,可能影响替代进度。

价格战风险:中小厂商涌入低端市场,引发恶性竞争,毛利率下滑。

生态不完善:部分小众场景算法适配不足,影响落地效果。

八、总结

2026-2030 年是中国算力盒子国产化替代 + 场景化爆发的黄金五年。政策驱动下国产化率快速提升,智能制造、智慧安防、智能交通、边缘大模型四大场景接力爆发,市场规模五年 CAGR 超 36%,2030 年有望突破370 亿元,国产厂商将主导全球最大边缘 AI 算力市场。

请用手机扫码查看分享内容

需求留言:

需求留言:

领先的边缘智能产品与解决方案提供商

华北地区负责人:17340067106(毛经理)

华东地区负责人:17358670739(甘经理)

华南、华西地区负责人:19113907060(耿女士)

软件算法咨询:18982151213(刘先生)

四川省成都市武侯区天府五街花漾锦江JR大厦B座7层(总部)

试用申请

试用申请

硬件设备咨询

软件算法咨询

硬件设备咨询

软件算法咨询

在线客服

在线客服

回到顶部

回到顶部

商城

商城