一、行业概述

边缘计算服务器是部署于网络边缘(数据生成源附近)的专用计算设备,具备低时延、高可靠、紧凑型、低功耗特性,核心支撑云 边 端协同架构,是工业互联网、智慧城市、车路协同、边缘 AI 推理的核心硬件载体。2026 年,行业进入规模化商用 + 价值重构新阶段,从单一硬件销售转向 “算力即服务(CaaS)+ 智能即服务(AIaaS)” 融合模式。

二、市场规模:全球高增,中国领跑

(一)全球市场

2025 年全球边缘计算服务器规模86.4 亿美元;2026 年预计达113.8 亿美元(同比 + 31.7%);2035 年将至1362.5 亿美元,2026-2035 年 CAGR31.76%。

边缘计算系统(含服务器、网关、软件)2025 年规模2588.6 亿元,2032 年将达11480 亿元,CAGR22.9%。

(二)中国市场

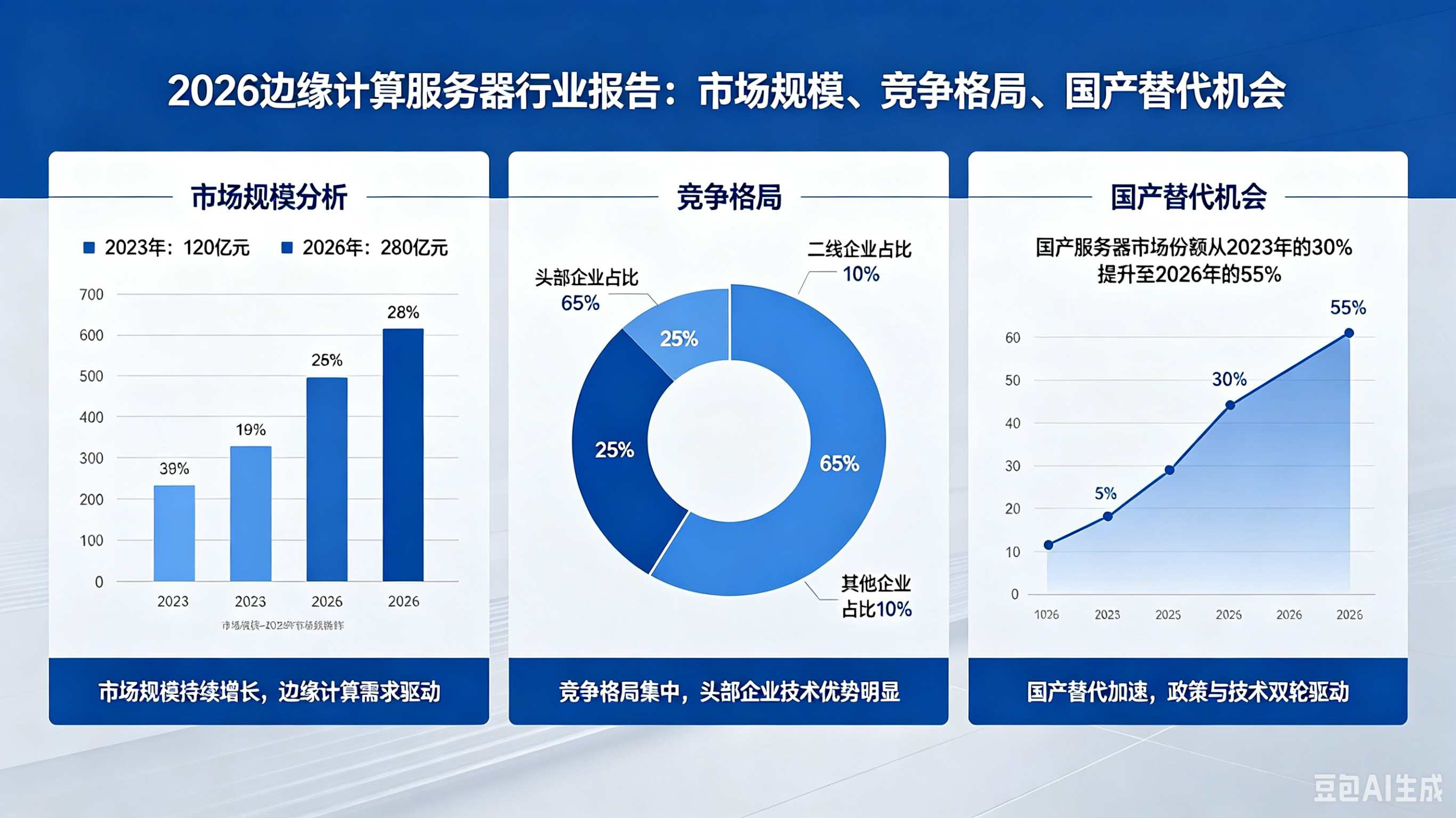

2025 年边缘计算服务器市场128.7 亿元(同比 + 24.3%);2026 年预计165.5 亿元(同比 + 28.6%),2025-2026 年复合增速20.5%。

2026 年中国占全球市场份额约35%,为全球最大边缘计算服务器单一市场。

结构拆分:2026 年边缘硬件(服务器 / 网关)占比42%、软件28%、服务30%;边缘 AI 服务器增速最快(同比 + 40%+)。

(三)增长核心驱动

1. 政策强支撑:“十四五” 与 “东数西算” 明确边缘计算战略地位;长三角、粤港澳、成渝等地补贴力度大(单项目最高 5000 万元)。

2. 需求刚性爆发:5G 覆盖超 90%、物联网连接数 2027 年将破 300 亿;工业质检、车路协同、智慧城市等需毫秒级响应。

3. 技术迭代加速:AI 模型轻量化、昇腾 / 鲲鹏等国产芯片成熟、异构计算(CPU+NPU/GPU)普及,单机算力较 2023 年提升 80%、功耗降 45%。

三、竞争格局:头部集中,国产主导

(一)全球格局:云厂与硬件厂双阵营

云厂商(38%):AWS、Azure、Google Cloud 依托生态主导边缘云市场。

硬件厂商(28%):华为、联想、戴尔、HPE、思科主导边缘服务器硬件。

中国厂商(14%,2025):华为、研华、凌华加速渗透,亚太工业边缘出货量首超 Nokia;预计 2030 年全球份额将超22%。

(二)中国格局:三层梯队,集中度高(CR5≈78%-92%)

第一梯队(双核引领,合计 48.3%)

华为(26.7%):Atlas 系列(500 Pro 为主)深耕智能制造、智慧交通,累计部署超 8.2 万节点;昇腾芯片 + 自研 OS 软硬协同,政企国产化率超 85%。

浪潮信息(21.6%):NE5260M6 领跑能源 / 电力巡检(2025 年出货 5.9 万台);运营商 MEC 与工业互联网优势显著。

第二梯队(新华三、中兴、联想,合计 23.4%)

新华三(9.8%):R5300 G6 在运营商 MEC 中标率 31.6%,政务 / 教育专网强势。

中兴通讯(7.4%):5G 基站 + 边缘服务器一体化,聚焦电信边缘云与工业网关。

联想(6.2%):ThinkEdge 系列主攻零售 / 金融网点 AI 视频分析。

第三梯队(碎片化,合计 18.9%)

中科曙光、宝德、同方等 12 家厂商,单家份额<3.5%,聚焦区域政务、教育、中小制造长尾场景。

(三)国际厂商现状

戴尔(约 5%)、HPE(约 3%)、思科(约 2%)份额持续萎缩,仅高端企业级市场保留优势;受国产替代 + 政策壁垒 + 生态适配不足三重挤压。

四、国产替代机会:空间广阔,全链突破

(一)替代空间:从硬件到生态,渗透率提升

整机替代:2025 年国产边缘服务器市占率约85%,但高端 AI 边缘服务器(>16TOPS)国产占比仅40%,替代空间大。

芯片替代:x86 仍占 60%,但 昇腾(华为)、RK(瑞芯微)、BM(算能)等 NPU 在边缘 AI 场景快速渗透,2025 年国产 NPU 份额达 35%。

软件生态:边缘 OS、中间件、AI 算法国产化率<30%,是下一阶段重点突破领域。

(二)核心机会点

1. 政策红利驱动的刚需场景

政企 / 金融 / 电信:国产化率目标 100%,2026 年边缘服务器采购量同比 + 35%,华为、浪潮、新华三直接受益。

工业互联网:47 个国家级车路协同试点、210 万 + 工业边缘节点,国产设备适配性优于国际品牌,2026 年市场规模将达580 亿元。

2. 技术差异化优势赛道

低功耗高可靠:国产设备适应工业高温 / 粉尘 / 振动环境,MTBF(平均无故障时间)达 10 万小时,优于国际品牌 8 万小时。

边缘 AI 深度适配:昇腾 CANN、RKNN、算能 SDK 与国产模型(文心一言、通义千问)优化,推理性能较进口芯片高 20%-30%。

云边端一体化:华为云、浪潮云、阿里云与自研服务器深度协同,时延较国际方案低 5-10ms。

3. 产业链自主可控机遇

上游芯片:昇腾、RK、BM 实现 7nm/5nm 量产,打破高端 NPU 垄断;2026 年国产边缘 AI 芯片出货量预计达1200 万片。

中游整机:本土厂商成本较国际品牌低 20%-30%,交付周期缩短 50%,售后响应更快。

下游应用:工业、交通、能源等垂直行业解决方案成熟,替代国际品牌成本低、适配性强。

(三)挑战与突破方向

挑战:高端芯片(如 4nm 以下)仍有差距、软件生态不完善、国际品牌专利壁垒。

突破:加大 NPU 研发投入、构建开源边缘软件生态、联合产业链共建标准、深耕垂直场景形成差异化壁垒。

五、未来趋势(2026-2028)

1. 规模持续高增:2028 年中国边缘计算服务器市场将破250 亿元,CAGR 超 25%。

2. AI 深度融合:边缘 AI 服务器占比将达 60%,NPU 成为标配,支持大模型轻量化部署。

3. 生态全面国产化:芯片、整机、OS、算法国产化率超 90%,形成自主可控产业链。

4. 场景垂直深耕:工业、车路协同、智慧城市、能源电力四大场景占比超 70%,定制化方案成主流。

六、结论

2026 年边缘计算服务器行业处于高增长、高集中、高国产化黄金期。中国市场规模全球领跑,竞争格局呈现双核引领、梯队分明态势;国产替代从硬件向软件生态全面渗透,政策、技术、成本三重驱动下,2026-2028 年将迎来全产业链突破关键期。本土厂商需聚焦高端芯片、边缘 AI、垂直场景,构建软硬协同生态,把握千亿级市场机遇。

请用手机扫码查看分享内容

需求留言:

需求留言:

领先的边缘智能产品与解决方案提供商

华北地区负责人:17340067106(毛经理)

华东地区负责人:17358670739(甘经理)

华南、华西地区负责人:19113907060(耿女士)

软件算法咨询:18982151213(刘先生)

四川省成都市武侯区天府五街花漾锦江JR大厦B座7层(总部)

试用申请

试用申请

硬件设备咨询

软件算法咨询

硬件设备咨询

软件算法咨询

在线客服

在线客服

回到顶部

回到顶部

商城

商城