一、核心市场数据(权威机构测算)

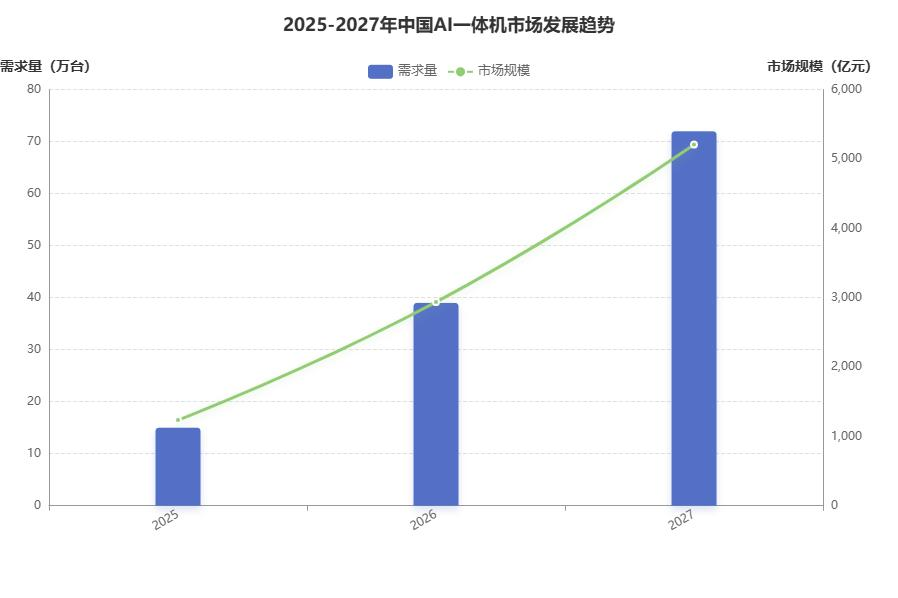

1. 存量基数(2025 年)

市场规模1236 亿元,整机出货 15 万台,国产化率突破 80%,央国企、政务、金融为核心采购方。

2. 2026 年增长目标

全年规模预计2937 亿元,出货量跳升至 39 万台,同比增速超 137%;政企、工业、互联网批量订单集中释放,头部厂商交付周期拉长至 4–7 个月,算力整机供不应求。

3. 5000 亿时间节点

机构预测2027 年市场规模突破 5208 亿元,整机出货 72 万台,两年复合增速超 100%,达成 5000 亿级赛道目标,是国内增速最快的硬科技赛道之一。

二、订单暴涨四大核心驱动逻辑

1. 信创 + 数据安全硬性刚需(核心增量)

海外高端 AI 芯片出口管控叠加数据合规政策,私有化本地部署从 “可选” 变为强制要求:党政、央企、金融、医疗严禁核心业务数据出本地机房,云端公有大模型无法满足数据不出域要求。

国产一体机搭载昇腾、寒武纪、壁仞、瑞芯微全栈国产 NPU/GPU,适配国产操作系统、数据库,完整纳入信创安全测评清单,成为唯一合规算力方案。

2. 全栈国产算力生态彻底闭环,性能追上海外

2026 年产业关键突破:纯国产芯片集群可稳定完成万亿参数大模型全参数训练(如 DeepSeek V4 基于昇腾 910C 跑通 1.6T MoE 模型),推理延迟、吞吐能力对标海外高端 GPU;配套 CANN、Cambricon Neuware 国产框架成熟,模型部署时长压缩至 5 分钟内,中小企业私有化门槛大幅降低。

整机从单纯硬件堆砌升级为训推一体化软硬解决方案:预装行业大模型、算力调度平台、可视化运维,开箱即用,省去企业自研适配成本。

3. 千行百业智能化落地爆发,场景需求多元化

政企 / 政务:数字政府、政务大模型、公文智能处理批量采购万卡级智算一体机集群;

工业制造:质检视觉大模型、产线数字孪生、工业 Agent 本地推理需求激增;

金融:风控、投研、客服私有大模型,监管要求本地算力存储;

互联网 / 科研:中小厂商自建私有大模型,避开公有云成本与数据风险;

边缘算力:交通、能源、园区轻量化一体机批量下沉。

4. 政策 + 资本双向加码

1. 顶层政策:十五五全国一体化算力网、东数西算持续落地,AI 算力基础设施专项补贴;科创板第五套上市标准放开给 AI 大模型企业,未盈利硬核算力厂商获得融资通道;

2. 资本端:产业资本加大国产算力芯片、整机厂商投资,互联网大厂国产算力采购预算同比提升 62%,长期锁单锁定产能。

三、行业竞争格局(2026 年预测市占)

1. 华为昇腾生态(35.2%):全栈优势最强,昇腾 910C/950 芯片 + CANN 框架 + 全国 23 省创新中心,政企、智算集群订单领跑;

2. 浪潮国产算力线(18.9%):完成海外芯片替代,千卡国产集群落地,互联网、工业客户基础雄厚;

3. 寒武纪(17.6%):思元系列芯片深耕边缘推理一体机,科研、轻量化行业场景优势明显;

4. 第二梯队:中国长城、中科曙光、品高股份、算能、万物纵横等,主打细分行业定制一体机(工业、边缘 6TOPS 算力盒、嵌入式 AI 主板)。

四、当前行业痛点与风险

1. 供给端产能紧张:国产 AI 芯片流片、先进制程产能受限,整机交付周期拉长,订单排期普遍半年以上;

2. 产品良莠分化:近百家厂商入局,大量低端产品仅 “芯片 + 开源模型” 简单捆绑,无行业深度优化,落地效果差;头部全栈厂商与白牌小厂价差持续拉大;

3. 成本短期偏高:单卡国产 NPU 硬件成本仍高于海外成熟 GPU,中小企业采购预算承压,依赖政策补贴释放下沉市场;

4. 人才缺口:国产算子优化、大模型量化、集群运维专业人才不足,制约大规模交付落地。

五、中长期发展趋势

1. 产品分层:高端万卡训推集群(政企智算中心)、中端行业一体机(金融 / 医疗)、边缘轻量化算力盒(工业终端)三级产品体系成型;

2. 液冷普及:高算力整机标配液冷散热,提升算力密度、降低机房能耗,液冷整机毛利率超 40%;

3. Agent 一体化:一体机内置智能体编排框架,从单纯大模型推理升级为端到端自动化业务执行;

4. 云边端协同:中心大模型一体机 + 边缘算力盒联动,统一调度,适配工业、交通分布式场景;

5. 成本持续下探:2027 年后国产芯片良率提升、规模化量产,整机采购成本有望下降 40%,打开中小企业海量下沉市场。

总结

国产 AI 大模型一体机正处在从试点走向全面规模化商用的拐点,信创安全、产业智能化、国产算力成熟三重红利共振,推动订单持续暴涨。2026 年近 3000 亿规模打底,2027 年冲刺 5000 亿赛道,是未来 2–3 年确定性最强的硬科技成长主线;长期看,整机赛道将伴随国产大模型渗透持续扩容,覆盖全行业数字化底层算力需求。

请用手机扫码查看分享内容

需求留言:

需求留言:

领先的边缘智能产品与解决方案提供商

华北地区负责人:17340067106(毛经理)

华东地区负责人:17358670739(甘经理)

华南、华西地区负责人:19113907060(耿女士)

软件算法咨询:18982151213(刘先生)

四川省成都市武侯区天府五街花漾锦江JR大厦B座7层(总部)

试用申请

试用申请

硬件设备咨询

软件算法咨询

硬件设备咨询

软件算法咨询

在线客服

在线客服

回到顶部

回到顶部

商城

商城