一、市场实锤:国产模型在美国商业化规模爆发

2026 年上半年,中国大模型在美国企业付费市场实现突破性增长,彻底打破硅谷厂商垄断格局:

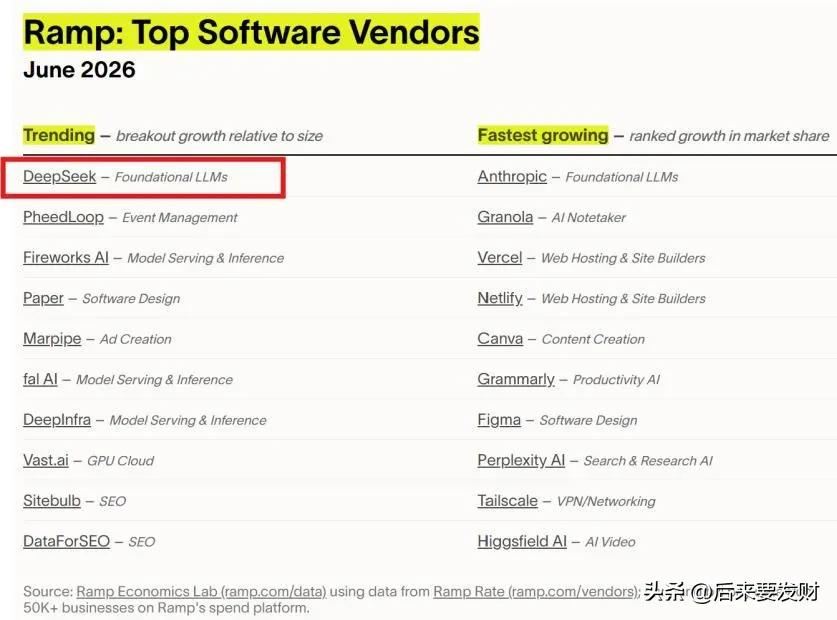

1. 企业付费榜单登顶

美国企业支出平台 Ramp 6 月榜单显示,深度求索 DeepSeek 成为美国企业付费增速第一的 AI 服务商,超越 Anthropic、OpenAI,是榜单设立以来首个登顶的中国 AI 企业;数万家美国企业直接对公充值调用云端 API,并非仅免费试用开源版本。

2. 全球聚合平台调用量反超

全球最大大模型 API 聚合平台 OpenRouter 数据:2026 年 2 月中国模型 Token 周调用占比达 61%,首次超越美国厂商;5 月 DeepSeek 单平台调用量登顶,Vercel 平台中 DeepSeek 使用占比从 4 月 1% 暴涨至 17%,超 500 家美国企业从 GPT、Claude 切换至国产模型降本。

3. 落地场景全覆盖

美国初创企业、中小企业、互联网平台大规模采用:网约车优步因 AI 预算透支改用国产模型处理代码任务;办公 AI 初创 Lindy 使用 DeepSeek 处理邮件、日程管理;电商、内容生成、数据分析、智能代理(Agent)等通用场景全面渗透。

二、核心竞争力:碾压级性价比(价格 + 性能双优势)

1. API 调用价格差距呈数量级

2026 年主流模型百万 Token 定价对比(美元):

厂商模型 | 输入单价 | 输出单价 | 对标国产价差 |

Anthropic Claude Opus 4.6 | 5.00 | 25.00 | 国产仅其 1/16~1/23 |

OpenAI GPT-5.5 | 1.75 | 15.00 | 国产仅其 1/7~1/17 |

DeepSeek V4-Pro | 0.435 | 1.20 | 行业低价标杆 |

阿里通义 Qwen3.5 | 0.22 | 0.85 | 全球最低商用定价 |

MiniMax M2.5 | 0.30 | 1.10 | 多模态高性价比代表 |

美国投行富瑞报告指出:2026 年 3-6 月美国 AI 接口均价上涨 89%,中国模型定价反而小幅下调 2%,成本优势持续拉大。 |

2. 低价不低质,性能追平头部

权威评测显示,DeepSeek、通义千问、智谱 GLM 等国产主力模型综合能力达到 GPT-5.5 的 80%-90%;代码生成、数学推理、长文本处理场景局部实现反超,足以覆盖绝大多数美国企业日常商用需求,不存在 “廉价低能” 短板。

三、高性价比底层三大硬核壁垒(美国短期无法复刻)

1. MoE 混合专家架构大幅压缩算力消耗

国产厂商普遍普及混合专家模型,仅激活任务所需参数,显存占用、推理算力下降 60%,吞吐量提升 19 倍;美国闭源模型多采用稠密架构,算力损耗高、运营成本居高不下。

2. 算力电价天然成本洼地

AI 运营电费占总成本 60% 以上。依托国内东数西算绿电算力集群,西部数据中心电价仅欧美 1/4~1/5;叠加国产昇腾、寒武纪算力芯片自主供给,训练成本仅为 GPT 系列的 8%-10%。

3. 开源生态规模化摊薄研发成本

阿里 Qwen、DeepSeek 全系列开源免费开放,全球 Hugging Face 下载量超越美国开源模型;海量全球开发者参与迭代优化,分摊研发投入,厂商仅靠商用 API、私有化部署盈利,形成 “开源引流 + 付费变现” 低成本模式。

四、行业影响:倒逼美国 AI 巨头降价内卷

1. 硅谷厂商被迫下调定价

OpenAI、Anthropic 接连推出低价轻量化版本、企业批量折扣,试图挽留中小客户;华尔街日报直言全球 AI 行业正式打响价格战,中国模型是价格战核心推手。

2. 市场分层重构

高端超复杂推理、涉密政企场景:美国闭源模型仍保有优势;

企业日常办公、批量内容生成、代码辅助、轻量化智能体:国产高性价比模型占据主流增量市场。

3. 类比制造业出海逻辑

行业分析师将本轮国产 AI 出海对标 30 年前中国制造:依靠成本效率切入全球产业链通用环节,逐步向上突破技术壁垒,AI 算力与模型产业迎来全球化转移浪潮。

五、外部制约:美国政策围堵带来不确定性

1. 芯片管制升级

美国 BIS 新规实施穿透式管控:中资企业无论境内外,新增采购英伟达、AMD 高端 GPU 均需许可,海外绕道采购通道基本关闭,限制国产模型海外算力扩容速度。

2. 立法全域封锁 AI 技术

美国国会推进 6 项 AI 管制法案,覆盖云端访问、模型跨境调用、算力租赁,试图限制本土企业使用中国大模型;同时限制外籍人才参与美国前沿 AI 研发,构筑技术人才壁垒。

3. 模型访问限制反向利好国产

美国封禁外籍用户访问 Claude 顶级模型,海外中小企业无法低成本使用硅谷高端模型,进一步转向无访问限制、低价稳定的国产开源 / API 服务,形成逆向市场红利。

六、行业展望

1. 短期(1 年内)

性价比红利持续释放,美国中小科创、开发者市场份额稳步提升;但高端算力扩容受芯片管制约束,大型政企订单拓展存在政策阻力。

2. 中长期(2-3 年)

国产全栈算力(芯片 服务器 模型)自主成熟,海外本地化算力中心落地;凭借成本 + 性能双重优势,持续挤压美国厂商中端商用市场,重塑全球 AI 产业定价体系;全球 AI 市场或将形成中美双循环格局。

请用手机扫码查看分享内容

需求留言:

需求留言:

领先的边缘智能产品与解决方案提供商

华北地区负责人:17340067106(毛经理)

华东地区负责人:17358670739(甘经理)

华南、华西地区负责人:19113907060(耿女士)

软件算法咨询:18982151213(刘先生)

四川省成都市武侯区天府五街花漾锦江JR大厦B座7层(总部)

试用申请

试用申请

硬件设备咨询

软件算法咨询

硬件设备咨询

软件算法咨询

在线客服

在线客服

回到顶部

回到顶部

商城

商城