一、2026 年市场规模权威统计(中国信通院 + 浙商证券口径)

1. 整体大盘数据

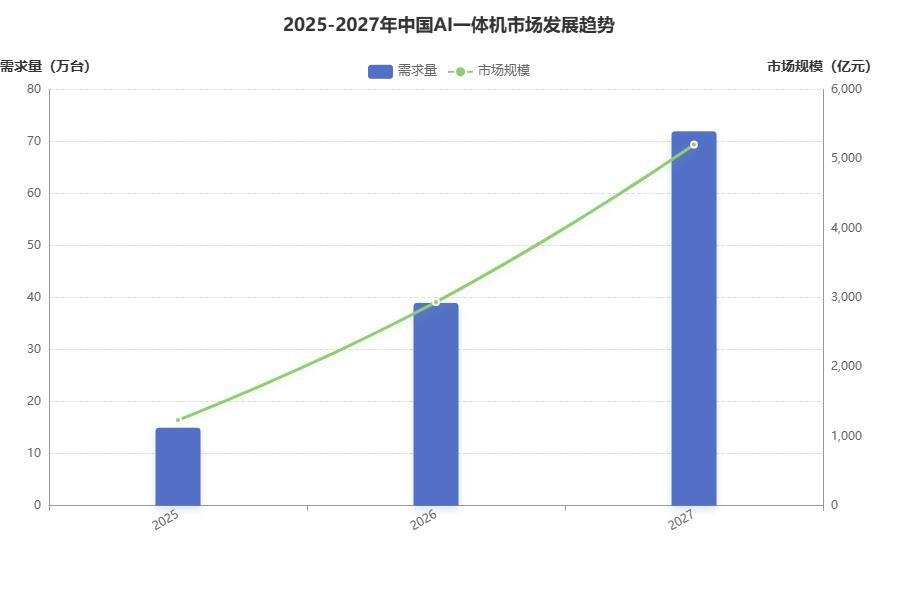

2025 年市场规模:1236 亿元,整机出货量 15 万台

2026 年市场规模:2937 亿元,整机出货量 39 万台,同比增速137.6%

2027 年预测规模:5208 亿元,出货量 72 万台;2025-2027 年复合增速 CAGR≈110%,处于爆发增长周期

国产化率:2026 年整机国产化率突破80%,政企采购优先国产昇腾、海光、寒武纪算力方案

2. 细分赛道规模拆分

1. 训推一体高端机型(政务 / 金融 / 科研)

2026 年规模约 1760 亿元,占整体 60%,单价 30 万 200 万,用于行业大模型微调、本地训练;华为昇腾系列市占率 35.2%、浪潮国产算力方案 18.9%、寒武纪 17.6% 位居前三。

2. 轻量化推理一体机(企业园区、边缘端)

2026 年规模约 1177 亿元,单价 10 万 50 万,主打 RAG 知识库、智能检索、视频分析;国产 NPU 单卡机型成为中小企业主流选型。

3. 信创专用一体机细分

2026 年规模 260-300 亿元,增速 150%+,适配党政、国企强制国产化采购要求,采用海光 CPU + 壁仞 / 沐曦国产 AI 卡组合。

3. 下游行业需求占比(2026)

政务、公安:38%(公文智能、视频结构化、数据本地化)

金融、能源:27%(风控大模型、合规审查、私有知识库)

制造、医疗:19%(质检、病历本地处理、产线预测)

教育、科研、中小企业:16%

二、行业核心发展痛点(2026 产业共性问题)

(一)硬件供应链与成本痛点

1. 算力芯片供给紧张、成本高企

海外高端 GPU 采购受限,国产昇腾、思元产能有限;高带宽内存、高速互联网卡持续涨价,整机硬件成本占比超 75%,中小企业 TCO 压力大,出现 “想用但买不起” 的断层需求。

2. 异构硬件适配难度大

昇腾、海光、寒武纪、英伟达架构互不兼容,一套模型需做多套适配,开发周期拉长;厂商硬件接口、驱动标准不统一,跨设备迁移成本极高。

(二)产品同质化,“伪一体机” 泛滥

赛道涌入近百家厂商,大量产品仅为服务器硬件 + 开源模型简单捆绑,无深度软硬协同优化,缺乏垂直行业微调、RAG、权限管控能力,被行业称为 “AI 保健品”,落地效果差、退货率偏高;通用机型无法匹配金融、医疗等行业隐私、合规专属需求。

(三)软件生态碎片化严重

1. 大模型迭代速度快(每周更新基座),一体机预装模型升级繁琐,厂商缺乏持续迭代运维能力;

2. AI 框架、向量数据库、安全组件无统一行业标准,不同品牌产品无法互联互通,企业多项目采购后形成算力孤岛;

3. 数据治理配套薄弱:多数一体机仅提供算力,缺少文档解析、权限隔离、数据脱敏一体化工具,难以满足等保、数据安全法要求。

(四)商业模式与客户认知痛点

1. 传统硬件售卖模式天花板明显,客户一次性投入高、回本周期长;公有云按需付费对比下,中小企业采购意愿偏弱;

2. 市场教育不足:大量客户仅关注硬件算力参数,忽略模型优化、行业落地能力,采购后无法产生业务价值,市场泡沫显现;

3. 交付服务能力不足:多数厂商只卖设备,缺少行业调优、驻场运维、应用二次开发团队。

(五)合规与技术落地痛点

1. 行业监管细则持续更新,金融、医疗数据本地存储、审计溯源要求不断提高,中小厂商安全模块配套不完善;

2. 边缘一体机性能瓶颈明显:单卡算力有限,复杂多模态任务延迟高,无法兼顾低成本与高性能;

3. 人才缺口大:同时掌握国产芯片、大模型微调、行业业务的复合型工程师稀缺,推高项目实施成本。

三、行业发展核心机遇(2026-2027 增长驱动)

(一)政策合规驱动:私有化部署成为硬性刚需

1. 数据安全与信创双政策红利

《数据安全法》《生成式人工智能服务管理暂行办法》明确核心敏感数据不得出境;党政、金融、央企采购强制信创适配,数据不出域从加分项变为准入门槛,公有云 API 模式被大量政企放弃,本地一体机成为唯一合规方案。

2. 各地 AI 产业补贴落地:多地对国产 AI 算力设备采购给予 15%-30% 补贴,降低政企采购成本。

(二)国产算力产业链成熟,供给持续扩容

1. 昇腾 910C、海光 AI 加速卡、壁仞国产 GPU 量产放量,国产算力供给缺口逐步缓解,整机国产化成本持续下探;

2. 全栈国产软件体系完善:CANN、寒武纪软件栈、国产操作系统、向量数据库形成闭环,摆脱海外框架依赖,适配性大幅提升。

(三)下游行业规模化落地需求爆发

1. 政务市场:数字政务、一网统管全面推进,公文生成、政策问答、视频智能分析批量采购,2026 年政务一体机采购量同比翻倍;

2. 金融市场:银行、保险自建私有大模型,风控、投研、合规审查全部本地部署,单机构采购规模百万至千万级别;

3. 工业 / 医疗:智能制造质检、医疗本地病历 AI 辅助诊断,规避患者隐私泄露风险,成为增量蓝海;

4. 中小企业下沉:轻量化推理一体机价格下探至 10 万以内,中小企业私有知识库、客服 AI 需求快速释放。

(四)商业模式升级,打开长期增长空间

1. 从 “卖硬件盒子” 转向软硬件订阅、Token 按量付费、效果分成模式,降低客户前期投入,提升厂商持续现金流;

2. 全栈服务增值:提供模型微调、知识库搭建、运维托管、行业应用定制一体化服务,软件与服务收入占比持续提升,拉高整体毛利率。

(五)技术迭代催生新品类增量

1. 训推一体化机型:兼顾训练微调与线上推理,一台设备覆盖模型全生命周期,替代 “训练集群 + 推理服务器” 两套设备,降低客户总投入;

2. 边缘智能体一体机:集成 Agent 自动执行能力,面向园区、工厂、交通边缘场景,实现本地自主决策;

3. 软硬深度定制机型:针对垂直行业预训练行业基座、内置专属数据安全模块,差异化竞争摆脱低价内卷。

(六)存量替代与生态整合机遇

1. 传统服务器、老旧算力集群替换周期到来,原有 IT 基础设施升级为 AI 一体机;

2. 行业标准逐步建立,头部厂商通过生态整合兼并中小同质化厂商,市场集中度提升,具备全栈软硬协同能力的企业将抢占更多份额;

3. 国产大模型生态成熟(智谱、百川、通义千问、DeepSeek 等),预装行业基座降低客户使用门槛,加速一体机普及。

四、2026 行业总结与短期趋势

1. 市场特征:千亿级爆发增长,国产化主导,政企信创为基本盘,中小企业轻量化推理市场高速扩容;

2. 核心矛盾:需求真实旺盛,但供给同质化、供应链成本、生态碎片化制约落地效率;

3. 未来破局方向:深耕垂直行业软硬一体化方案、打造国产全栈适配能力、转型 “硬件 + 服务” 订阅模式、布局轻量化边缘一体机赛道。

请用手机扫码查看分享内容

需求留言:

需求留言:

领先的边缘智能产品与解决方案提供商

华北地区负责人:17340067106(毛经理)

华东地区负责人:17358670739(甘经理)

华南、华西地区负责人:19113907060(耿女士)

软件算法咨询:18982151213(刘先生)

四川省成都市武侯区天府五街花漾锦江JR大厦B座7层(总部)

试用申请

试用申请

硬件设备咨询

软件算法咨询

硬件设备咨询

软件算法咨询

在线客服

在线客服

回到顶部

回到顶部

商城

商城