一、市场现状:消费级内存价格暴涨,32G 单品破三千

2026 年 6 月底线下电脑卖场(杭州百脑汇、深圳华强北)零售行情显示:主流32GB DDR5 大容量内存条现货零售价正式突破 3000 元,对比 2025 年末 300-500 元的均价,半年涨幅接近 300%。

1. 价格分层差异

DDR5 32G 高频游戏条:3000-3400 元;

DDR4 32G 老款大容量内存:现货紧缺,部分渠道报价 2800-3100 元;

整机装机成本大幅抬升,中端游戏主机内存预算直接翻倍;

2. 渠道现状:经销商不敢囤货

内存价格处于历史高位,上游原厂颗粒持续涨价,渠道商担心高位接盘被套,现货流通量少、有价无市,普通装机用户普遍持观望态度,DIY 市场装机量大幅下滑。

3. 连锁涨价传导

存储芯片成本上涨全线传导终端:苹果 Mac、Xbox 游戏主机、游戏本、台式整机集体上调售价;手机内置存储成本占比从 15% 飙升至 30%-40%,智能手机同步涨价。

二、暴涨核心根源:AI 服务器疯狂抢占全球内存产能

1. 存储巨头产能 “弃消费、保 AI”

全球 DRAM 市场由三星、SK 海力士、美光三家垄断(合计市占 95% 以上),出于利润最大化战略调整:

将70%-90% 先进晶圆产能倾斜生产 HBM 高带宽内存、服务器级大容量 DRAM;

HBM 晶圆生产成本、工艺损耗远高于普通 PC 内存,单块 HBM 占用产能≈3-4 片消费级内存颗粒,同等晶圆产出利润高出数倍;

大幅压缩 DDR4、民用 DDR5 颗粒产能,消费级内存可用产能仅剩原有 20% 左右。

2. AI 服务器内存消耗碾压普通设备

单台 AI 训练 / 推理服务器 DRAM 消耗量是普通服务器的8-10 倍,远超 PC、手机需求:

谷歌、微软、阿里、字节等云厂商开启算力军备竞赛,2026 年全球 AI 基建投入超 6500 亿美元;

头部企业提前签署 3-5 年长期锁货协议,直接包下原厂大半产能,供货排期至 2027 年;

HBM 全年供需缺口 50%-60%,原厂优先保障算力客户供货,民用内存被动缺货涨价。

3. 产能扩产周期漫长,短期缺口无法填补

新建存储晶圆厂从开工到稳定量产需要 18-24 个月,2026-2027 年无新增大规模产能释放,行业月度产能缺口维持 15%-30%,供需失衡短期无解。

三、机构价格预测:涨价周期至少持续至 2027 年底

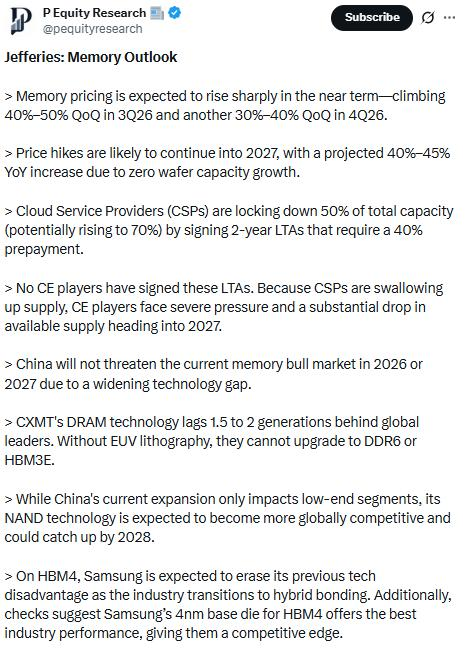

投行杰富瑞最新产业报告给出明确涨幅预判:

1. 2026 Q3:存储芯片均价环比再涨 40%-50%;

2. 2026 Q4:在高价基础上继续环比上涨 30%-40%;

3. 2027 全年:DRAM 均价同比上涨 40%-45%;

4. 价格拐点:2028 年才有望出现 15%-20% 幅度回调,近两年将持续处于高价周期。

四、市场两大争议点

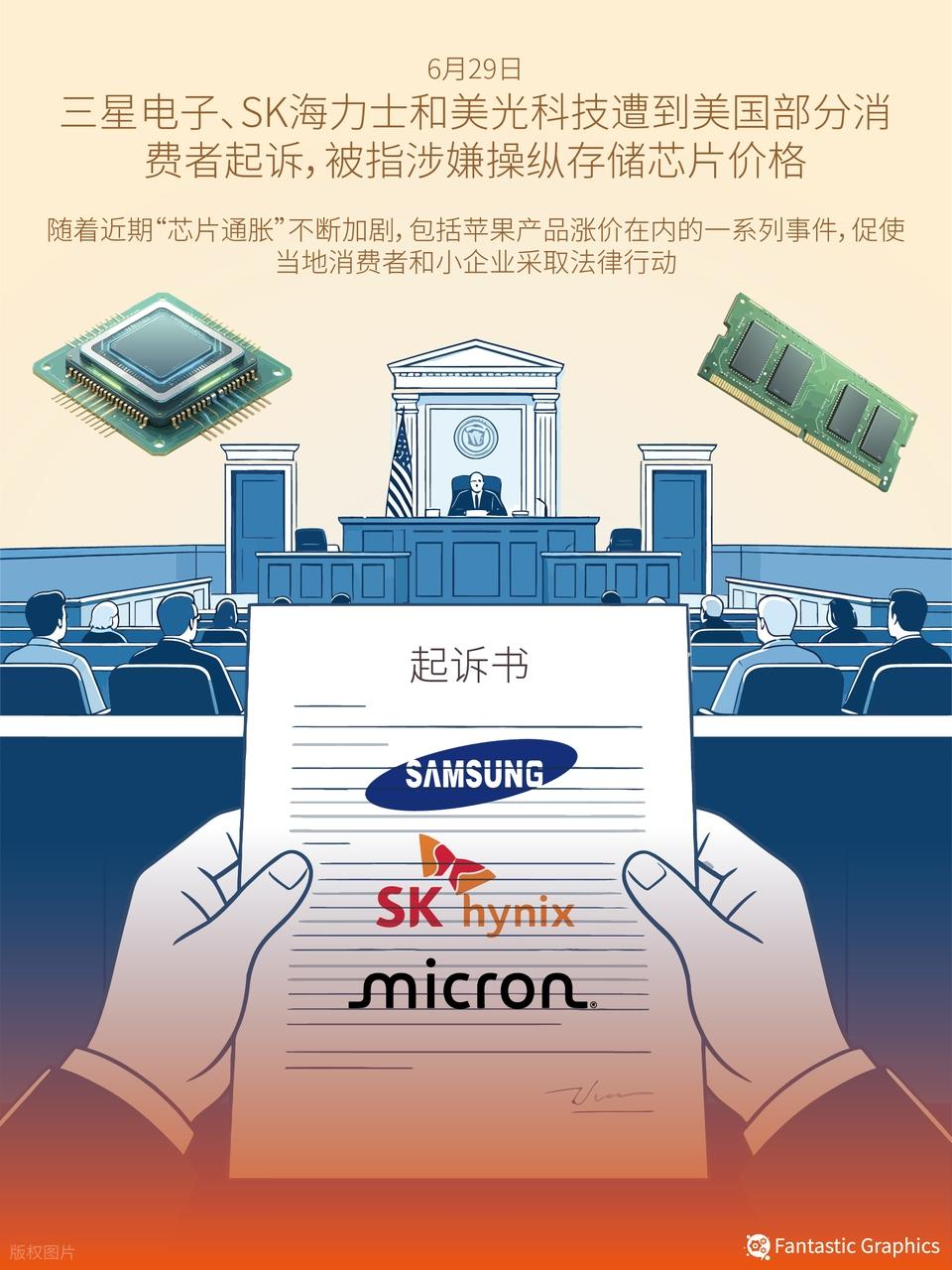

1. 垄断争议:厂商刻意控产抬价

美国消费者与中小 PC 厂商已起诉三星、SK 海力士、美光,指控三家企业借 AI 需求名义,同步缩减消费级 DRAM 产能、人为制造短缺、联合操纵存储价格,四年间内存整体涨幅近 700%,涉嫌垄断牟利。

2. 国产存储对冲空间有限

长鑫(DRAM)、长江存储(NAND)市占率仅 7.5%、6.8%,短期产能规模不足以弥补海外巨头收缩带来的缺口;国产颗粒仅能小幅缓解低端内存供货压力,大容量 32G 高端 DDR5 仍高度依赖进口晶圆,无法扭转涨价大势。

五、对不同人群的影响

1. DIY 装机 / 游戏玩家:大容量内存升级成本暴涨,刚需用户只能少量采购,多数用户推迟升级计划;

2. 内容创作者(剪辑、3D 建模):32G 起步刚需,设备更新预算大幅增加;

3. 整机品牌厂商:笔记本、台式机、工作站被迫涨价,高端机型交付周期拉长;

4. AI 算力企业:虽 HBM、服务器内存同步涨价,但算力业务毛利率远高于消费电子,具备充足成本承受能力,仍是原厂优先供货对象;

5. 手机厂商:12G/16G 大运存机型成本激增,中高端手机售价持续上调。

六、短期应对建议

1. 非刚需用户暂缓大容量内存升级,优先选择 16G 规格过渡;

2. 企业批量采购服务器内存可签订长期合约锁定成本;

3. 创作者可优先选购国产内存颗粒产品,小幅降低采购成本;

4. 不建议散户囤货炒作,渠道库存高位风险大,2028 年存在价格回落预期。

请用手机扫码查看分享内容

需求留言:

需求留言:

领先的边缘智能产品与解决方案提供商

华北地区负责人:17340067106(毛经理)

华东地区负责人:17358670739(甘经理)

华南、华西地区负责人:19113907060(耿女士)

软件算法咨询:18982151213(刘先生)

四川省成都市武侯区天府五街花漾锦江JR大厦B座7层(总部)

试用申请

试用申请

硬件设备咨询

软件算法咨询

硬件设备咨询

软件算法咨询

在线客服

在线客服

回到顶部

回到顶部

商城

商城